신혼부부 디딤돌 대출 조건, 소득 기준, 신청 방법에 대해서 알아보도록하겠습니다. 근로 소득과 사업 소득이 있을 경우 어떻게 계산해야 되며, 디딤돌 대출 조건에 부합하는지 헷갈려하시는 분들이 많습니다. 이번 포스팅에서는 그 부분을 확실하게 알려드리겠습니다. 여러분들의 귀중한 시간을 절약해 드리겠습니다!

디딤돌 대출이란?

디딤돌 대출은 주택도시기금에서 무주택 서민들을 위해 저금리로 주택 구입자금을 대출해 주는 제도입니다. 주택이 필요한 신혼부부, 미혼들이라면 꼭 알아두셔야 하는 대출입니다.

디딤돌 대출 자격

무주택 요건을 충족한 자

- 주택매매계약을 체결한 자(상속, 증여, 재산분할로 주택을 취득한 경우 불가)

- 대출 접수일 현재 민법상 성년인 세대주

- 세대주를 포함한 세대원 전원이 무주택인 자

주택도시기금대출 및 은행재원 주택담보대출 미이용자(중복대출 금지)

- 세대원 전원이 기금 대출을 이용 중이면 대출 불가

- 한국주택금융공사 전세 및 월세자금보증을 이용 중이면 대출 불가

대출신청인과 배우자의 합산 총소득이 연간 6천만원 이하

- 신혼부부, 생애최초주택구입자, 다자녀가구, 2자녀 가구는 연간 7천만원 인 자

대출신청인 및 배우자의 합산 순자산 가액이 5.06억원 이하(2023년 기준)

신혼부부 가구 기준

- 현재 배우자와의 혼인기간이 7년 이내인 가구

- 3개월 이내 결혼을 예정하여 세대 구성이 예정된 가구

- 재혼한 경우는 초혼 배우자와 최초 혼일일로부터 7년 이내인 가구

디딤돌 대출 근로소득, 사업소득 기준

근로 소득 외에 사업 소득이 있다면 어떻게 될까요?

소득 기준은 근로소득 + 사업소득이 됩니다.

배우자와의 합산 총소득이 연간 6천만원

신혼부부는 합산 총 소득이 연간 7천만원

소득 기준은 대출 받는 연도의 작년의 원천징수입니다.

※ 23년 대출을 받기 위해서는 22년 기준 소득이 위와 같이 부합해야 합니다.

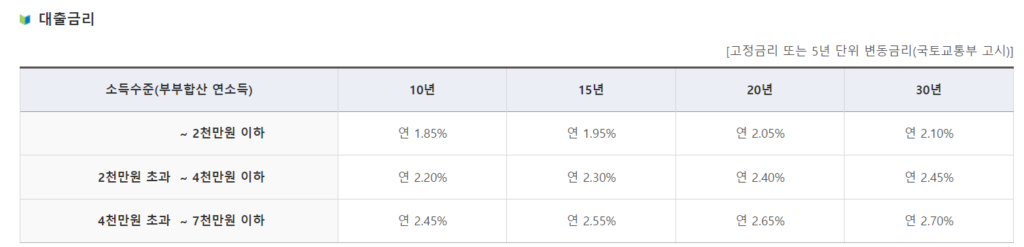

디딤돌 대출 금리

대출한도는 최대 4억원 이내 (LTV 80%, DTI 60%이내)

– LTV 80% : 주택 시세 대비 80%까지 대출 가능하다는 의미, 주택 시세가 5억이라면 최대 대출 4억을 받을 수 있습니다

DTI 60% : 연소득 기준으로 빛을 갚을 수 있는 능력을 말하며, DTI %가 낮을수록 빛을 갚을 수 있는 능력이 있다고 판단합니다. 만약 연 소득이 7000만원, 주택담보대출 원리금 상환액 200만원, 기타 대출이자가 50만원이라고 할 때, DTI = (200만원 + 30만원)*12개월/7000만원 * 100 = 39%으로 디딤돌 대출을 받을 수 있습니다.

디딤돌 대출 신청방법

디딤돌 대출 자주하는 질문

디딤돌 대출 받을 시 종합소득, 과세표준 어떤 것이 해당이 될까요?

-> 과세표준이 아닌 종합소득이 해당됩니다.

퇴사로 인해 현재 소득이 없는 상태이지만, 종합소득세에 신고되었는데 이때 디딤돌 대출 소득이 잡힐까요?

-> 퇴직 증명서를 제출하는 경우이거나, 건강보험 득실상 피부양자로 되어 있는 경우 배우자분 외벌이 소득으로만 진행됩니다.

LTV는 구체적으로 기준이 어떻게 되나요?

-> 생애 최초라면 LTV 80%, 무주택 실수요자 조건이라면 LTV 70%까지 대출을 받을 수 있습니다.